Cuando este informe sobre la reactivación turística en Latinoamérica se empezó a escribir el eje de los análisis de los expertos pivoteaba en el impacto del fin de la pandemia y sus desafíos. Pero la invasión de Rusia a Ucrania coló la geopolítica en la agenda de temas para repensar los caminos de la recuperación del sector en la región.

Reactivación turística: cómo juega el mundo en Latinoamérica

Optimismo por la retirada de las restricciones y preocupación por la guerra en Ucrania. ¿Qué pesará más en la reactivación turística de Latinoamérica?

Durante el primer semestre de 2022, el transporte aéreo en Colombia movilizó más de 22.6 millones de pasajeros.

Las tensiones geopolíticas en Europa del este, por ahora, no amenazan con lastrar las perspectivas de crecimiento en Latinoamérica.

La tensión entre el fin de la pandemia y la incertidumbre económica global definirá el ritmo de la reactivación turística en Latinoamérica.

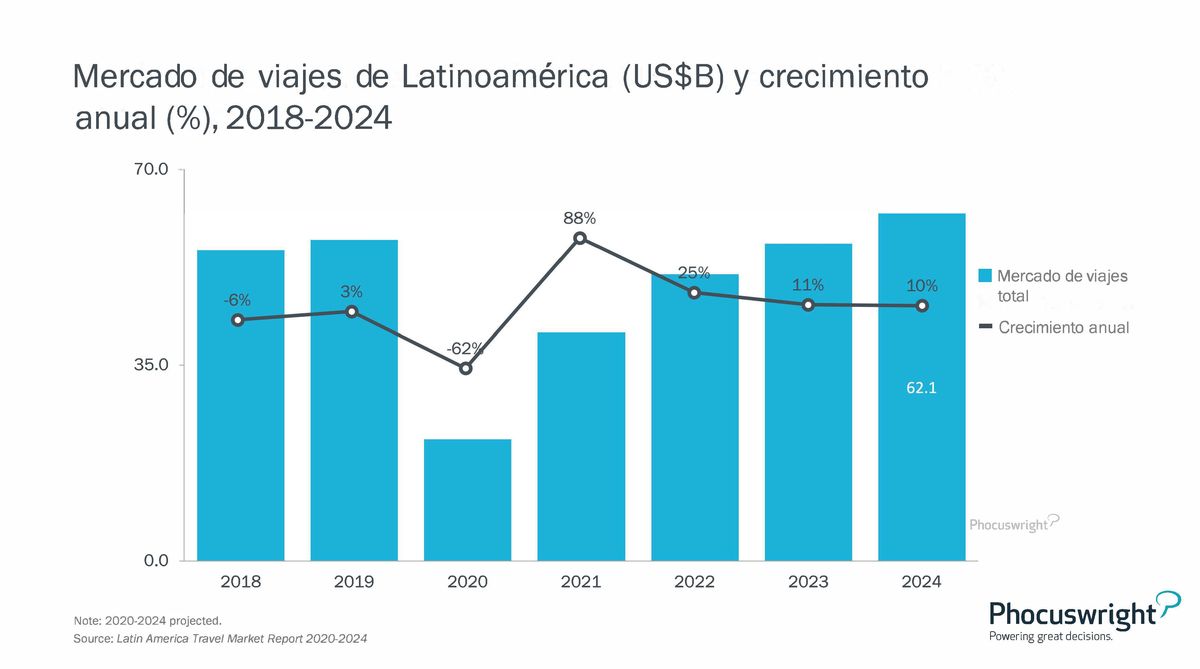

Reactivación turística. El informe de Phocuswright prevé el mercado de viajes en Latinoamérica llegué a niveles de 2019 recién en 2024.

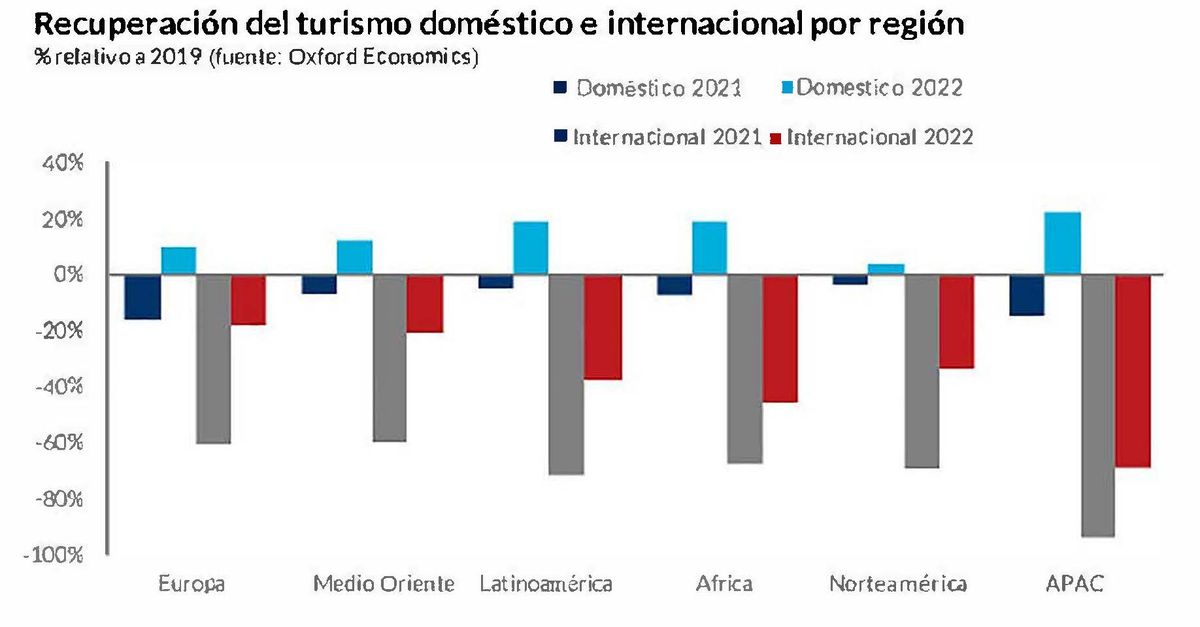

Reactivación turística. Es alentador observar cómo para América Latina se prevé que el turismo interno sea en 2022 un 20% superior al de 2019.

Tiempos de pos-Covid para el turismo en la región

Todo indica que la pandemia de Covid-19 se empezará a ver por el espejo retrovisor con el correr de 2022. Algo que de por sí ya es una gran noticia para el sector, que empieza a verse beneficiado por la flexibilización y paulatina retirada de las restricciones de viaje.

Aunque hoy pase desapercibido, hace exactamente un año uno de cada tres destinos seguía cerrado al turismo internacional. Y casi dos años atrás el 80% de los países de América y el mundo habían atrancado sus fronteras.

En la actualidad, menos del 5% de los destinos mantienen una restricción completa a los viajes (la mayoría en Asia) y ninguno en América. De todos modos, en nuestro continente el 88% todavía tiene algún requisito vinculado al Covid, pero cada vez más leves.

O sea, mirado en perspectiva, el horizonte sanitario empieza a clarear. Es más, los niveles de vacunación en Latinoamérica son francamente impresionantes. Lo cual, no es una ventaja competitiva menor.

Veamos: en el mundo el 63% de la población está total o parcialmente vacunada. En Sudamérica este dato trepa hasta el 82% (71% esquema completo). Podría argumentarse que el promedio mundial baja por la influencia de África, donde apenas el 19% está total o parcialmente inoculado. Sin embargo, cuando se compara el Cono Sur con otros continentes el resultado es el mismo: hay más porcentaje de gente vacunada en nuestra región que en Europa (68%), Asia (78%) y Oceanía (66%). Nada mal.

La pandemia de la guerra

Después de una pandemia, lo peor son los tambores de guerra. Y han empezado a sonar a partir de la invasión de Rusia a Ucrania.

El efecto más directo sobre la actividad turística es el cierre de mercados. En 2019 la Federación Rusa había generado 45 millones de viajes internacionales y más de US$ 36 billones en gastos, lo cual la ubicaba en el sexto lugar del listado de los mayores mercados emisivos. Tras la invasión a Ucrania, hasta el momento, una treintena de naciones cerraron su espacio aéreo a Rusia, a lo cual Moscú ha correspondido con idénticas medidas.

Solo ese dato ya es un golpe sensible para la recuperación de la actividad.

¿Cómo afecta a Latinoamérica la guerra en Europa?

Sin embargo, la incidencia de los visitantes rusos en América Latina es marginal, excepto en destinos puntuales con los cuales mantenía conexión aérea (República Dominicana, México, Cuba y Venezuela). De hecho, ninguno de los países de la región está entre los 20 destinos principales para los turistas rusos. Un golpe que sí sentirán naciones como Turquía (en 2019 recibió 6,7 millones de rusos), China, Alemania, Italia o Grecia. “Turquía y Grecia son dos destinos turísticamente importantes en el sur de Europa y, a la vez, son de los más dependientes del mercado ruso. Es posible que estos, en las próximas semanas, tengan que incrementar sus esfuerzos por captar turistas de otros mercados, generando una mayor competencia y una disminución de precios para contrarrestar una eventual merma del turismo procedente de Rusia”, comentó Carlos Cendra, director de Sales & Marketing en Mabrian.

Pero para nuestra región -aun sin considerar una eventual escalada del conflicto- un punto mucho más importante es la inestabilidad que genera la guerra en términos económicos.

De no remitir, la actual escalada del petróleo impactará -más temprano que tarde- en las tarifas aéreas. Y, si bien los aumentos se trasladarán a todos los tickets, una disparada en el costo del transporte pesará más sobre los presupuestos de viajes que incluyan rutas aéreas más largas. Lo cual potencialmente deja en una mala posición a los destinos de larga distancia como los nuestros.

En forma indirecta, el aumento global de los commodities generará más inflación para los bolsillos de los potenciales turistas provenientes de los principales mercados emisores globales. Una reacción en cadena que seguiría con la suba de tipos de interés por parte de los gobiernos y un posterior enfriamiento de la economía.

Mirando la parte llena del vaso, en ese dominó de secuelas del estallido de la guerra en Europa Latinoamérica no se lleva la peor parte. Por un lado, si no escala el conflicto, seguiría siendo una zona de paz, alejada de los espacios aéreos de alto riesgo que espantan a la demanda. Es temerario llegar a la conclusión de que podría haber un redireccionamiento de la demanda hacia el sur, pero no habría que descartar que en varios grandes mercados del norte -frente a la aversión al riesgo de Europa del este- se privilegien destinos alejados del conflicto.

Por otra parte, las condiciones actuales favorecen un escenario donde tanto la oferta (en términos de plazas aéreas) como la demanda permitan dar un salto en la recuperación del turismo intrarregional en América Latina.

En este sentido, habrá que ver qué efectos tiene la revalorización del precio de los commodities que produce la región (petróleo, gas, minerales y producción agrícola). Mucho dependerá del grado de complementación de cada economía para ver si la balanza se inclinará a favor de un mayor ingreso de divisas por exportaciones o tendrá un efecto neutro por el encarecimiento de las importaciones. Pero está claro que hay una oportunidad para buena parte de Latinoamérica, siempre y cuando no potencie la alta inflación de arrastre.

“La posición de América Latina como gran exportador neto de materias primas debería limitar los impactos negativos sobre el crecimiento”, señaló Joan Domene, economista senior de Oxford Economics, quien además publicó un informe donde demuestra que la exposición económica de los países de la región al comercio con Rusia y Ucrania es bajísima (no supera el 1% de las importaciones y exportaciones).

Al margen de esta coyuntura, hay ciertas tendencias que parecieran consolidarse de cara a 2022 y que repasaremos a continuación.

¿Qué prevén los expertos para el turismo en 2022?

Según el Grupo de Expertos de la Organización Mundial del Turismo (OMT), las llegadas internacionales en 2022 podrían crecer entre un 30% y un 78% con respecto a 2021. No obstante, son porcentajes que aún están un 50% y un 63% por debajo de los niveles anteriores a la pandemia. Y, por supuesto, tampoco incluyen en su análisis un agravamiento de las tensiones geopolíticas.

De todos modos, pese a que la mayoría de los profesionales (61%) prevén mejores perspectivas para 2022, ese optimismo es moderado, ya que las expectativas están puestas en un repunte, sobre todo durante el tercer trimestre. Incluso todavía un 42% cree que eso no ocurrirá antes de 2023.

Y otro dato no menor para templar los ánimos es que el 64% de los expertos consultados por OMT evaluaron que las llegadas internacionales no volverán a los niveles de 2019 hasta 2024 o más tarde.

Momento de definiciones para el turismo en Latinoamérica

Una de las investigaciones más optimistas es la del Consejo Mundial de Viajes y Turismo (WTTC), que en su más reciente estudio dijo que el aporte del turismo a la economía de la región podría alcanzar en 2022 niveles similares a los de 2019, aunque aún un 12,7% menores. O sea, el año previo a la pandemia el sector contribuyó al PIB de Latinoamérica con US$ 267 billones, mientras que en 2022 solo quedaría a US$ 34 billones de alcanzar los números pre-Covid-19.

Respecto a las previsiones para la región, Julia Simpson, presidenta y CEO de WTTC, dijo: "En los últimos años, el sector en Latinoamérica se ha visto seriamente afectado. Sin embargo, nuestras últimas investigaciones muestran que 2022 podría traer una fuerte recuperación”.

Sin embargo, Simpson matizó: "Millones de puestos de trabajo dependen de la reactivación del sector, pero todavía hay mucho por hacer si queremos lograr una recuperación económica completa y una regeneración de todos los empleos perdidos".

En línea con los expertos de OMT y WTTC, un informe de Phocuswright para Latinoamérica estima que los esfuerzos de la comunidad internacional y los gobiernos locales para estabilizar la región tendrá un impacto indirecto positivo en la recuperación del turismo. Según la consultora, la expectativa es que los ingresos por viajes mejoren paulatinamente, “aunque no se logrará una recuperación total a los niveles previos a la pandemia hasta 2024, cuando se prevé que los ingresos brutos por reservas alcancen los US$ 62,1 billones”.

Dos razones para confiar en la reactivación turística en Latinoamérica

- La fortaleza del turismo doméstico: todas las consultoras coinciden en que el lento despertar del turismo emisivo internacional no le restará músculo a los viajes nacionales. Por ejemplo, Olivier Ponti, vicepresidente de Insights de ForwardKeys, planteó que en muchos países “lo importante es que los viajes internacionales se recuperaron, mientras que los viajes nacionales permanecieron fuertes, lo que significa que el mercado de viajes es cada vez más grande”.

Por su parte, Oxford Economics reiteró que en 2022 el principal impulsor de la recuperación de los viajes seguirá siendo la actividad nacional. “Esperamos que ese segmento en cada región alcance o supere los niveles de 2019 y que a nivel mundial las pernoctaciones en destinos nacionales sean un 15% más que en el año prepandemia”, apuntó Simon Kyte, economista senior. Según los analistas, pese a que habrá cierta corrección en 2022 a medida que crezcan los viajes internacionales, “el turismo nacional seguirá siendo más importante de lo habitual para todos los destinos”.

En este sentido, es muy alentador observar cómo para América Latina se prevé que el turismo interno sea un 20% superior al de 2019.

- La ansiedad por viajar existe: son muchos los estudios que reconocen que la demanda reprimida existe y empezará a soltarse a medida que se confirmen las flexibilizaciones de las fronteras. “Cuando a las personas no se les permite viajar, es difícil evaluar cuán ansiosas están por reservar un viaje. Una forma de tener una idea de la escala de la demanda reprimida es mirar lo que sucede cuando se levantan las restricciones”, explicó Ponti.

Una encuesta de Expedia a nivel global reveló que casi las tres quintas partes (58%) de las personas se sintieron privadas de vacaciones en 2021 o no se tomaron todos los días que les correspondían. También se desprende de ese estudio que la idea de viajar mientras se sigue trabajando (una de las flexibilidades que aportó la pandemia) tiene vencimiento: la mayoría considera que no son vacaciones reales y planteó que en 2022 “volverán a ser lo que eran; una oportunidad para descansar, recargarse y volver a conectar”.

Tarifas, una amenaza latente para la reactivación turística

No fue necesario que estallara el conflicto en Ucrania para empezar a preocuparse por la evolución de las tarifas vinculadas a los viajes de cara a este año. Lo cierto es que el conflicto y la disparada del precio de los commodities refuerzan ese temor.

Según refleja un informe de Oxford Economics, el costo de los viajes ha venido disminuyendo en las últimas dos décadas, con un gasto promedio global por desplazamiento internacional que bajó un 17% en 2019 desde el nivel de 2000 en precios reales. Esto se explica en buena medida por el hecho de que las tarifas aéreas se han abaratado, impulsado un aumento incesante en el volumen de turistas emisivos, así como de la proporción de viajes más cortos y escapadas de fin de semana.

También una mayor variedad de alojamiento alternativo, como los alquileres a corto plazo, que han hecho bajar las tarifas en términos reales.

Pero lo que se pregunta la consultora y muchos de los actores del sector es: ¿La recuperación de la pandemia implicará el fin de la era de los viajes de bajo costo?

“Un argumento notable a favor de precios más altos es que las aerolíneas necesitarán cobrar tarifas más altas para sobrevivir. Los transportistas que no fueron rescatados por los gobiernos han tenido que pedir grandes préstamos; esos reembolsos serán más difíciles debido a la disminución de las calificaciones crediticias y los mayores costos de financiamiento. Mientras tanto, la mayor participación que representa el ocio de corta distancia, a expensas de la clase ejecutiva y premium, afectará las ganancias. Es importante que cualquier ruta nueva o de regreso que se agregue a los horarios sea rentable”, concluyeron en afirmar los economistas de Oxford Economics.

Sin embargo, lo que en la teoría parece evidente, en la práctica todavía no lo es. Los analistas de la propia consultora lo reconocen cuando citan los casos de Ryanair, que ha planteado la posibilidad de descuentos a corto plazo para estimular la demanda; o JetBlue y Norse Air, que buscan incorporar vuelos transatlánticos de bajo costo. Y el punto que una mayor competencia de este tipo limitará cualquier aumento de precios por parte de otras aerolíneas en rutas competidoras.

“En general, es poco probable que haya aumentos importantes de precios en 2022, aunque el año puede marcar el final de los grandes descuentos. Esperamos que los precios promedio se mantengan más o menos estables en términos reales, ajustados a la inflación, en el corto plazo”, concluyeron.

Claro que todo pronóstico hoy está sometido a revisión después de la disparada en el precio del petróleo. Algo que, por ahora, se ve como coyuntural.

Temas relacionados

Más noticias de turismo